La comptabilité doit raconter l’histoire de l’innovation avant qu’elle ne génère des revenus

La plupart des organisations établies ont compris la nécessité d’innover et de devenir plus numériques, mais les outils de gestion dont disposent les dirigeants qui cherchent à comprendre les investissements dans l’innovation font défaut. Au-delà, de la comptabilité financière, un nouveau système complémentaire pour mesurer et suivre l’innovation est nécessaire. Un livre explique comment. Écoutons Esther Gons, co-auteur de Innovation Accounting.

Bonjour Esther, alors pourquoi avez-vous écrit ce livre maintenant ?

Esther Gons : L’innovation accounting est un sujet abordé dans notre premier livre, The Corporate Startup, mais c’est encore un domaine très peu connu pour beaucoup de gens. Le mouvement « lean startup » nous a beaucoup appris sur la façon de commencer à réduire les risques liés à la recherche de nouveaux modèles d’entreprise et sur la nécessité de rendre des comptes si l’on veut y parvenir en s’appuyant sur des données dans une startup. Cependant, la mise en place d’une telle démarche dans un environnement d’entreprise pose un ensemble de défis entièrement nouveaux.

The Corporate Startup a été une bible pour de nombreuses entreprises qui ont mis en place un environnement propice à l’innovation dans leur système actuel. Le Corporate Venture Building est en plein essor et est considéré comme un moyen nécessaire pour l’innovation au sein d’une entreprise. Dans ce contexte, la nécessité d’une gouvernance et d’un système distinct pour gérer ces entreprises devient évidente. Mais dans le cadre d’une entreprise, ce n’est pas seulement la responsabilité des équipes individuelles qui est importante. Il faut un système complet pour gérer les idées multiples tout au long de leur parcours à haut risque et incertain, de l’idée au modèle commercial. Sans ce nouveau système, il est impossible de réussir la création d’entreprise dans une société. L’innovation accounting est un élément essentiel de ce système.

L’innovation accounting a énormément évolué depuis qu’Eric Ries l’a inventée dans Lean Startup. Cependant, peu d’articles et de livres sur le sujet décrivent le système nécessaire au sein d’une entreprise. Dan a exprimé le désir d’écrire un livre sur ce sujet il y a trois ans, lorsque nous enregistrions le cours en ligne pour The Corporate Startup (notre premier livre). À l’époque, je venais de commencer à travailler sur mon outil logiciel pour l’innovation accounting, GroundControl. -Il m’a donc semblé très logique d’unir à nouveau mes forces à celles de Dan et de partager nos enseignements avec le monde entier. Partager toutes nos pratiques et théories sur la mise en place d’un nouveau système d’innovation de modèle d’affaires au sein d’une structure d’entreprise. Ce système, ainsi que tous les éléments et indicateurs nécessaires, est ce que nous décrivons dans ce livre. Vous pouvez utiliser ce livre comme un guide. Si vous comprenez les principes de base et la manière dont le système doit être construit pour qu’il fonctionne, vous pouvez commencer à construire le vôtre.

Le moment semble bien choisi. Le livre ne s’adresse pas seulement aux personnes ayant un rôle d' »innovateur » qui cherchent de nouveaux moyens de mesurer leurs efforts. Depuis que j’ai publié le livre sur LinkedIn, des personnes occupant des fonctions liées à la finance, au risque et à la trésorerie m’ont également contacté. Ils constatent un changement dans leur métier et cherchent de nouvelles façons d’envisager l’innovation. Bien que l’innovation accounting ne signifie pas que l’on modifie l’état actuel de la comptabilité financière, elle affecte sans aucun doute ces fonctions. L’innovation accounting raconte l’histoire de l’innovation avant qu’elle ne génère des revenus. Si cette histoire n’est pas rendue visible, elle risque d’être étouffée par les personnes qui occupent précisément ces fonctions. Je suis très impatient d’explorer cette voie et de libérer pleinement le potentiel d’innovation des entreprises. Faire en sorte que la combinaison de l’apprentissage validé et de l’innovation accounting soit acceptée dans le monde entier comme le moyen standard de réduire les risques liés aux nouvelles idées d’entreprises à haut risque (modèles commerciaux).

Un extrait de votre livre qui vous représente le mieux ?

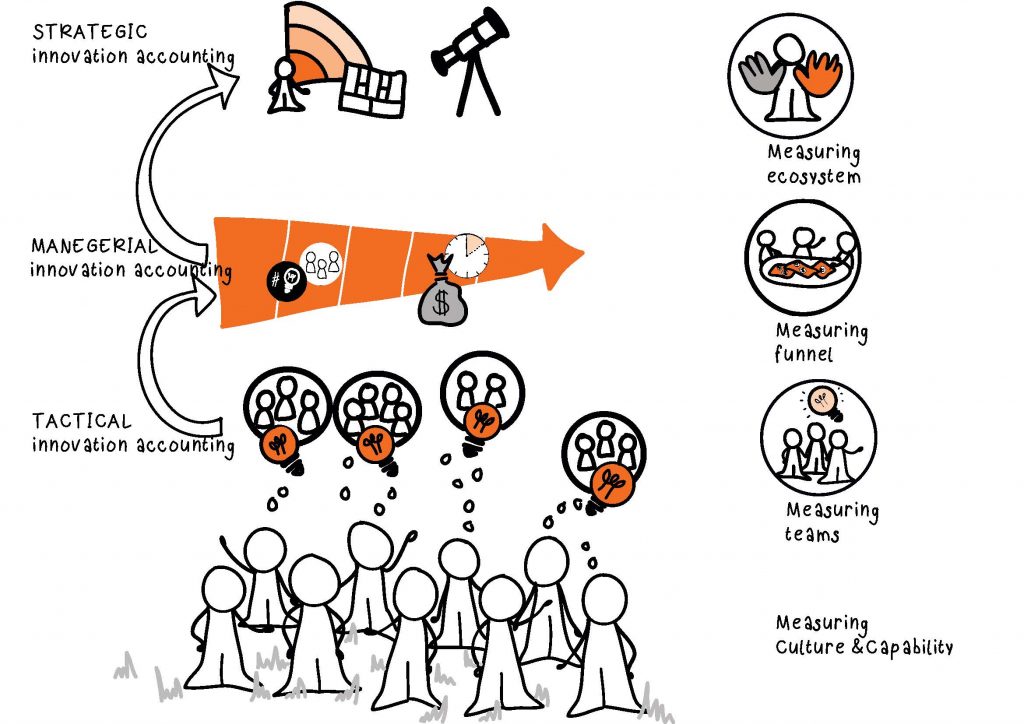

E.G. : Je devrais choisir un dessin pour cela. Je suis un penseur holistique, qui voit tout le temps la situation dans son ensemble. Mon cerveau visuo-spatial m’aide à voir les schémas et les modèles dont nous avons besoin pour aider à créer ou à changer les systèmes qui nous entourent. Pour un système complexe comme la comptabilité de l’innovation, être capable de structurer le modèle et d’aider les autres à voir comment il peut fonctionner est ce que je fais le mieux.

Ce modèle représente les couches nécessaires dans un système de comptabilité de l’innovation qui fonctionne et l’abstraction qui coule d’une couche à l’autre.

Il illustre également ma conviction que les équipes qui font le travail réel, l’innovation, sont à la base de tout. Sans elles, les entreprises peuvent gouverner et diriger autant qu’elles veulent, mais il n’y aura rien à gérer. C’est donc par les équipes et leur capacité à apprendre rapidement, à expérimenter et à valider des modèles commerciaux fonctionnels qu’il faut commencer si l’on veut vraiment créer des capacités de création d’entreprise au sein d’une société établie. N’oubliez pas que vous ne pouvez les évaluer qu’avec un nouvel ensemble d’indicateurs clés de performance et une approche d’investissement de capital-risque.

Notre livre décrit tous les éléments de ce modèle et leur interaction. Il sortira aux alentours du 9 septembre et sera disponible en anglais dans les boutiques en ligne. Vous pouvez consulter innovationaccountingbook.com pour les liens.

Les tendances qui émergent et auxquelles vous croyez le plus ?

E.G. : Je crois en la blockchain, pas nécessairement en tant qu’outil de crypto-monnaie, mais en tant que système permettant la co-création et les contrats transparents. La confiance a une valeur considérable. La blockchain peut permettre cette confiance dans un grand groupe de personnes qui ne se connaissent pas nécessairement – créant ainsi la base de nouveaux écosystèmes et infrastructures. Je pense qu’elle permettra l’avènement d’une nouvelle ère du logiciel. Je vois aussi déjà l’émergence d’écosystèmes uniques, tant dans le monde de l’art que dans celui des jeux. Par exemple, la blockchain peut évaluer l’art numérique, l’authenticité, la propriété et la valorisation dans le monde de l’art. Des choses qui auraient été problématiques à valider peuvent désormais être facilement enregistrées. Dans le monde des jeux, en particulier dans les jeux de type « World of Warcraft », les jetons basés sur la blockchain peuvent faire passer l’économie du jeu au monde réel, vous permettant ainsi de percevoir un revenu gagné dans le jeu.

Le monde devient de plus en plus complexe et évolue plus vite que jamais. Je pense donc que nous devons réaliser que tout ce que les humains font actuellement et qui est un travail répétitif sera repris par l’automatisation numérique (avec ou sans IA) ou la robotisation. Cela va changer les industries et les rôles que les humains ont dans le système. Par exemple, dans le secteur de la comptabilité financière, l’enregistrement et les rapports beaucoup plus simples peuvent être pris en charge par l’automatisation. Cela signifie qu’il y aura un changement pour beaucoup d’entreprises. Elles devront reconsidérer la manière dont elles peuvent encore apporter une valeur ajoutée.

Une autre tendance n’est pas tant une tendance qu’une nécessité. Ceux qui ont le privilège de faire des choix doivent impliquer le climat dans chaque décision que nous prenons. Les solutions vertes doivent toujours faire partie de l’équation. Pourquoi produire quelque chose qui nécessite de la technologie ou du carburant si vous pouvez aussi le résoudre « naturellement » ? Pouvons-nous exploiter notre capacité de réflexion créative pour créer des innovations plus écologiques et plus frugales ?

Nous devrions également aborder notre transition vers des ressources durables à une échelle bien plus grande. Pourquoi ne pas l’envisager dans une perspective européenne, en combinant les technologies, les idées et les ressources ? Au lieu de regarder en interne ce qu’un seul pays peut faire.

Si vous deviez donner un conseil à un lecteur de cet article, quel serait-il ?

E.G. : Notre monde devient de plus en plus complexe. S’y adapter devient également complexe. Parfois, la solution finale n’est pas encore claire, et parfois le changement consiste en de nombreux éléments distincts mais connectés. Je pense qu’il est essentiel de réaliser que le changement ne peut se produire que si les gens FAISENT des choses qui permettent ce changement. La plupart des gens ne peuvent pas agir s’il n’y a pas de réponse claire ou si trop d’éléments sont en jeu.

L’astuce consiste à commencer à réduire la taille des éléments. Si la solution n’est pas encore claire, examinez ce que vous savez déjà et décidez de ce qui doit être réalisé dans les trois prochains mois. Concentrez-vous sur cet objectif pour qu’il devienne réalité et procédez par itération à partir de là.

S’il y a trop d’éléments en jeu, examinez tous les composants individuels et décidez de ce qu’il convient de faire en premier. Concentrez-vous sur ce point et progressez à partir de là.

Ensuite, commencez à dire non à toutes les autres choses qui ne font pas partie de ce sur quoi vous avez décidé de vous concentrer. Cela signifie parfois qu’il faut confier la responsabilité de certaines choses à d’autres équipes ou départements. Cela peut sembler contre-intuitif, mais en faire moins vous permettra d’en faire plus.

En un mot, quels sont les prochains sujets qui vous passionneront ?

E.G. : Je veux prendre à nouveau du recul. Après avoir fait tant de travail stratégique et pionnier, je me rends compte que le mentorat de startups est ce qui me passionne. Je ne cesse de dire que tout commence avec les équipes qui innovent, et j’ai tellement d’expérience dans l’aide aux startups qu’il est logique de commencer par là.

Même s’il y a plus de livres sur ce sujet sur le marché, je pense qu’il y a encore de la place pour un livre très pratique et visuel sur comment FAIRE et continuer à FAIRE un apprentissage validé. Il y a tellement de choses qui, je suppose, sont connues de tous et qui pourraient encore aider beaucoup de gens dans leur travail d’apprentissage et de validation. Toutes les leçons apprises et les meilleures pratiques, les exemples du monde des startups. Chez GroundControl, nous avons également élaboré un cadre pour l’innovation que nous avons testé avec de nombreuses startups et entreprises : le NEXT Canvas. Nous avons écrit de nombreux articles de blog sur les enseignements que nous avons tirés de ce cadre au cours des dernières années. La prochaine étape logique serait de le finaliser pour en faire un manuel pratique.

Merci Esther,

Merci Bertrand

Le livre : Innovation Accounting, Esther Gons, Dan Toma, BIS Publisher, 2021.